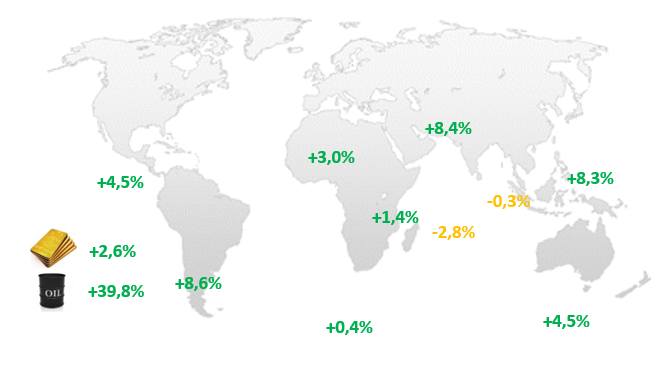

Změny vybraných akciových indexů a komodit

Pozn.: USA: S&P 500, Evropa: BE 500 inx, Japonsko: Nikkei 225, Brazílie: Ibovespa, Rusko: RTS, Indie: NIFTY, Čína: Shnghai Composite, Saudská Arábie: SASE inx, JAR: JSE TOP 40, Austrálie: ASX 300, Zlato a Ropa Brent

Mezi hlavní události, které formovaly vývoj na finančních trzích v posledním období, patří nadále vyeskalovaná situace v obchodních vztazích mezi USA a Čínou a dále všeobecný pokles spotřeby napříč kontinenty.

Květen na finančních a komoditních trzích navázal výsledkově na duben. Hlavní světové akciové indexy většinou výrazně posilovaly kvůli postupnému ústupu koronavirové nákazy. Cena ropy akcelerovala svůj růst a za květen zhodnotila o téměř neuvěřitelných +40%. Navíc propady cen aktiv způsobené koronavirem jsou téměř odmazány, ceny akcií se již pohybují nedaleko předkrizových hodnot. A v tom se pravděpodobně skrývá i největší riziko současné situace.

Pokud se podíváme blíže na geopolitcké a ekonomické dění, situace už tak pozitivní není. Vztahy mezi USA a Čínou jsou stále napjaté. Již roky probíhá obchodní válka mezi oběma velmocemi, teď se k ní přidává obvinění amerického prezidenta Donalda Trumpa, který Čínu přímo viní z pandemie koronaviru. Trump navíc zakázal největšímu vládnímu americkému penzijnímu fondu investovat do čínských akcií a obnovil hrozby uvalení dalších cel. Navíc Čína pravděpodobně nebude schopna dodržet závazek z obchodní dohody o celkovém ročním importu sójových bobů z USA v celkovém objemu 36,5 mld. USD, když zatím v letošním roce odsud nakoupila boby jen za 3 mld. USD.

Obavy o budoucnost plynou nejenom z geopolitiky, ale také ze samotné světové ekonomiky. Ta je silně zasažena útlumem spotřeby (i výroby) v době pandemie. I když se restrikce postupně uvolňují, ztráty v některých odvětvích (např. letectví, cestovní ruch) jsou obrovské a řada firem nepřežije (jejich krachy mohou následně ohrozit jejich věřitele). Navíc silně zasažený je trh práce a dá se očekávat další přírůstky nezaměstnaných po celém světě. To se samozřejmě sekundárně opět projeví na poptávce, která bude slabší. Propad v poptávce se budou snažit nahrazovat jednotlivé státy nebo superstáty jako EU. Problém je ovšem v tom, zda ještě budou věřitelé ochotni dále věřit některým předluženým státům.

Na straně investorů je tak stále na místě opatrnost. Ještě více je potřeba klást důraz na stará, léty osvědčená pravidla a rozkládat majetek mezi různá aktiva. V těžkých dobách vždy nejlépe obstojí silně diverzifikovaná portfolia, která obsahují jak finanční tak nefinanční aktiva. Podlehnout současným rychlým růstům cen některých aktiv a vsadit na jednu kartu, je velmi riskantní strategie a mohla by ve druhém pololetí rychle narazit na další vlnu přeceňování aktiv. V globální ekonomice totiž stále převládá mnoho otazníků a nejistot, přitom ceny aktiv jsou stále velmi vysoké po předchozích více než deseti letech růstu.